Le banche erogano il combustibile dell’economia produttiva.

E il combustibile si riduce continuamente, a fronte di un motore imballato.

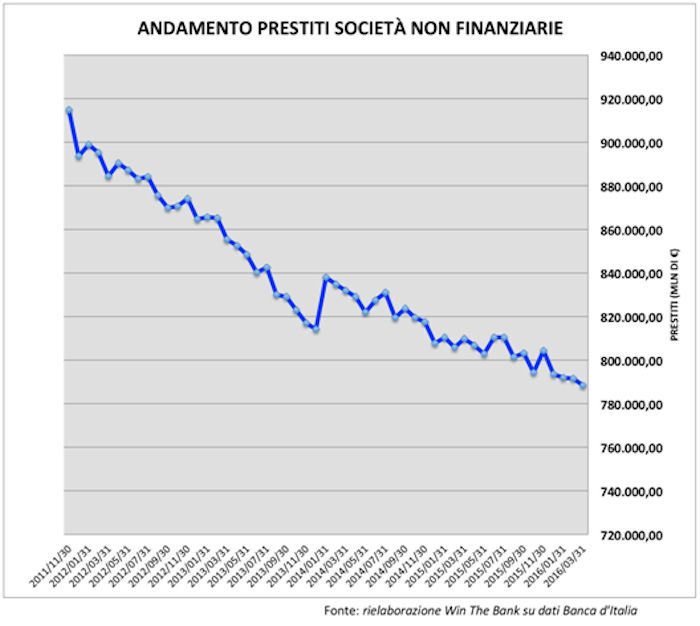

Ti raccontano, da molti mesi, che siamo in ripresa e che il credito sta ritornando all’economia. Ti pare una retta in salita, quella del grafico?

Il grafico sopra presentato evidenzia come, dal 2011, le banche eroghino sempre meno credito alle imprese: dal 2011 al 2016 si registra un calo di circa 130 miliardi di €, pari circa al -15%.

“Ah, ma stiamo assistendo a una inversione di tendenza!” – afferma il governo.

Ti faccio vedere quanto è fondata questa affermazione.

Niente da dire, una netta inversione di tendenza, tra il 2015 e il 2016.

Siamo seri: negli ultimi due anni la situazione non è migliorata, anzi c’è stato un calo di più di 20 miliardi nelle erogazioni.

Ma ciò che è più importante osservare è dato dal chiedersi: che legame c’è tra la dimensione dell’impresa e la direzione e quantità del fenomeno?

QUALI IMPRESE PAGANO LA SITUAZIONE?

Sarebbe preoccupante scoprire infatti che, in un Paese fatto di piccole e micro imprese, queste siano le prime a essere colpite.

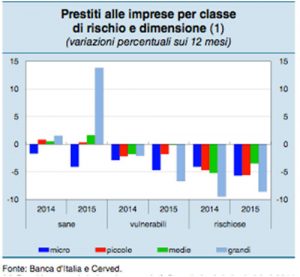

Sarebbe preoccupante ma non stupefacente vedere in un grafico che nei due anni precedenti (2014 e 2015) le imprese rischiose e vulnerabili, di qualsiasi dimensione, abbiano visto ridursi drasticamente il credito da parte delle banche. Queste infatti, con una notevole quantità di crediti deteriorati nei loro bilanci, hanno inasprito ulteriormente i parametri, con una conseguente difficoltà ad accedere al credito da parte delle imprese non sane.

Ed è proprio quello che ti faccio vedere.

Ma una seconda cosa potresti osservare:

Ma una seconda cosa potresti osservare:

Potresti notare che la barra azzurra, quella delle grandi imprese, si è succhiato la stragrande parte del credito nel 2015.

Osserva come sia nel 2014, che in particolar modo nel 2015, le banche abbiano erogato grandi quantità di prestiti alle imprese sane di grandi dimensioni. Viceversa, anche se sane, le micro imprese (che rappresentano secondo dati “Financing SMEs and Enterpreneurs, OECD 2015” il 96% del totale delle imprese italiane) hanno avuto più difficoltà ad accedere al credito, segno di una particolare cautela degli istituti di credito nei confronti di queste realtà.

Ehi, ferma il mondo! – esclamerai – ma allora la ripresa del credito c’è solo per le grandi imprese (sane).

Ma soprattutto, guarda un po’ la barra blu: quelle sono le micro imprese.

Ma mi stai dicendo che le imprese con meno di 10 dipendenti, tra il 2014 e il 2015, cioè la stragrande maggioranza del tessuto imprenditoriale italiano, anche se sano, si è visto comunque ridurre il credito bancario? – chiederai.

Sto affermando esattamente questo.

PICCOLI E GRANDI SONO UGUALI?

Ma sarebbe insensato! – protesterà l’ingenuo.

Ma sarebbe insensato! – protesterà l’ingenuo.

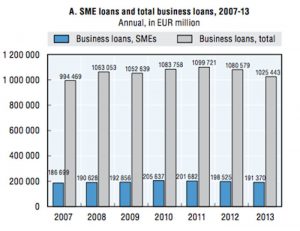

Le micro, piccole e medie imprese sono complessivamente il 99% del mercato italiano. Quanto è la quantità di credito bancario che ottengono dal sistema del credito?

Il grafico proposto fa vedere il grande squilibrio tra i prestiti concessi alle micro-piccole-medie imprese, e quelli concessi invece in totale. Quelli concessi alle PMI sono solo il 20% dei crediti totali, e questo dato si mantiene costante dal 2007.

Quindi, le grandi imprese, che sono numericamente l’1% del mercato e danno lavoro solo al 20% del settore privato non finanziario, intercettano l’80% del credito del sistema.

Ecco l’uguaglianza di accesso al credito nel nostro Paese.

MA PERCHE’ E’ SUCCESSO?

Perché le banche si sono riempite di spazzatura. Uno dei motivi principali addotti sono i miliardi di crediti deteriorati che le banche italiane hanno accumulato nel corso degli anni, come ti farò vedere nei grafici seguenti.

Con la nota, importante da aggiungersi, che i crediti deteriorati si sono prodotti per gravi responsabilità di grandi imprese e investitori finanziari e sono pagati, al contrario, dalla massa delle piccole e micro imprese, che come hai compreso sono quelle che si son viste – in ordine a tale ragione – negare il credito.

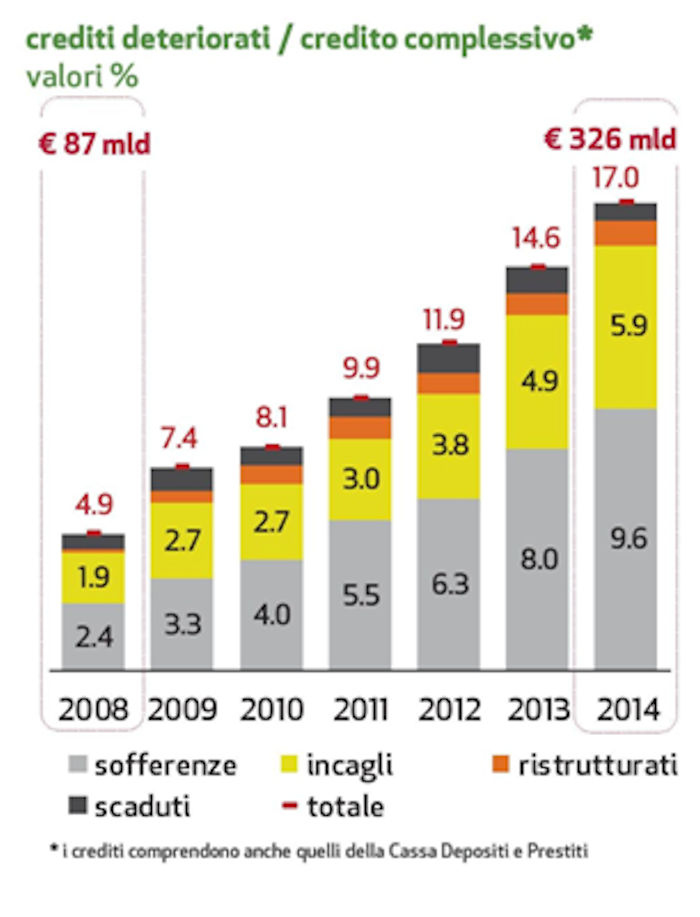

Qual è la dinamica della spazzatura nel bilancio delle banche?

Fonte: elaborazione Prometeia su dati Banca d’Italia

I crediti deteriorati (suddivisi per “gravità” dell’incertezza del rimborso) sono passati dal 4,9% del totale dei crediti, al 17% in 6 anni, per un ammontare complessivo di oltre 300 miliardi di euro: una montagna si spazzatura.

Forse stai cominciando a comprendere come, in assenza di un intervento urgente e strutturale, il meccanismo sia destinato ad esplodere.

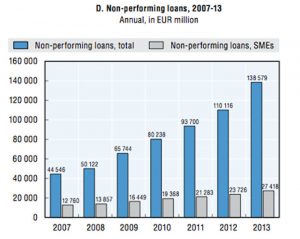

AH, MA LA COLPA E’ DELLE PICCOLE IMPRESE!

Qualcuno racconta la fiaba che tale situazione sia determinata dalla tipica caratteristica del nostro Paese che, composto da piccole imprese, avrebbe visto il credito disperso in rivoli di piccole aziende altamente rischiose, poco performanti e, alla lunga, non in grado di ripagare il credito contratto.

E’ vero l’opposto.

Il grafico evidenzia che, mentre i NPLs (non performing loans, cioè spazzatura) delle PMI (piccole e medie imprese) si sono mantenuti pressoché costanti (barra grigia), sono esplosi quelli delle grandi imprese (barra blu).

Il grafico evidenzia che, mentre i NPLs (non performing loans, cioè spazzatura) delle PMI (piccole e medie imprese) si sono mantenuti pressoché costanti (barra grigia), sono esplosi quelli delle grandi imprese (barra blu).

Hai compreso quindi che la banca si è spostata a finanziare le grandi imprese e da queste è stata fregata.

Ha senso, a livello di sistema, tale politica?

Nel modo più assoluto no, in quanto le prime a rimetterci, alla fine, sono le stesse banche. Non sorprendentemente, un modello economico neo liberista, che distrugge la produzione e lo scambio di beni e merci, alla fine si avvita su sé stesso.

Si può ritenere sostenibile, nel lungo termine, un sistema economico nel quale le banche svolgano sia la funzione di sostegno al credito sia quella di banche d’affari, orientate alla finanza?

LE BANCHE SONO UN COMMERCIANTE

Quindi, salta tutta la baracca perché la banca commerciale – che come dice il termine è un commerciante – si trova in una situazione improvvisamente paradossale: un commercio senza guadagno.

Come può un commerciante guadagnare senza margine?

Il modello stesso di banca, storicamente pensato per svolgere il ruolo primario di sostegno allo sfasamento temporale tra incassi e pagamenti (cioè tra quando ti paga il cliente e quando tu devi pagare il fornitore) e subordinatamente come sostituto temporaneo del capitale proprio (cioè come aiuto agli investimenti, quando i tuoi soldi non sono sufficienti), salta.

Nessun mercato può reggere, quando il margine di guadagno si riduce, in pochi anni, di quasi la metà.

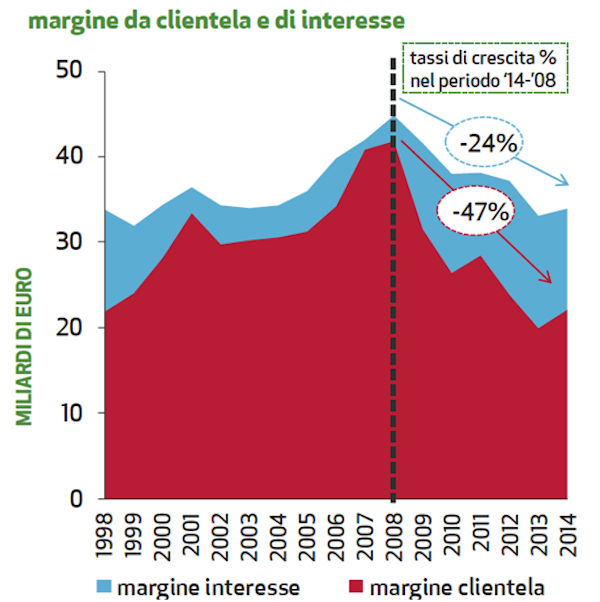

Guarda cosa è successo, sul margine di guadagno bancario.

La situazione descritta dipende da diversi aspetti. In primis però dipende dai tassi di interesse a zero, e addirittura negativi dopo le recenti decisioni della Banca Centrale Europea. L’attività tradizionale della banca è quella di ottenere denaro dai depositi (oltre che dal capitale di rischio e di debito sul mercato) e impiegarlo sotto forma di crediti e investimenti.

È evidente che, in presenza di un crollo dei tassi di interesse, l’attività tradizionale non sia remunerativa, contragga i margini delle banche, e spinga queste ultime ad ottenere guadagni e remunerazioni da altri tipi di operazioni, come ad esempio gli investimenti finanziari. Ecco che i soldi del sistema si spostano dal sostegno all’economia – a bassa marginalità – al sostegno alla finanza – a maggiore marginalità ma a maggior rischio.

Questa politica, nell’arco di 20 anni, si è dimostrata fallimentare.

CONCLUSIONE

Ti ho spiegato il perché i soldi iniettati sul sistema arrivino con sempre maggiore difficoltà sul sistema delle imprese. In Italia, dove le piccole e soprattutto le micro imprese sono la stragrande maggioranza, il fenomeno sta diventando drammatico.

Se sei un imprenditore o un consulente d’impresa, sei certamente consapevole della situazione e ora hai probabilmente un quadro conoscitivo più chiaro.

Ecco perchè, se hai bisogno di credito per la tua azienda:

- non puoi improvvisare

- devi sapere come la banca valuterà TE e la tua richiesta

- devi conoscere cosa NON DIRE e cosa NON FARE

- hai bisogno di stumenti per leggere il bilancio come lo leggono le banche

- devi apprendere le tecniche di Negoziazione Bancaria

Il corso Win the Bank può darti tutti gli strumenti che necessiti: approfondisci adesso.

A domani con il mio prossimo articolo.

Valerio