Voglio raccontarti una storia.

Contiene degli elementi molto importanti

e puoi trarne una lunga serie di insegnamenti davvero utili.

Vale davvero la pena leggerla tutta fino in fondo:

se non hai tempo adesso, leggila con calma successivamente.

Un paio di anni fa, venni chiamato da un mio amico commercialista.

Nella telefonata, venne fuori che aveva acquisito una buona azienda commerciale operante nel settore della ristorazione.

Dal momento che l’azienda era per lui nuova (gli imprenditori avevano cambiato studio professionale da poco) non comprendeva come mai le banche non volessero concedere loro nuovo credito.

Mi prego’ di incontrare i suoi nuovi clienti (cui teneva poiché significava far consulenza societaria e fiscale su 5 aziende) per esaminarne il caso.

Accettai e il commercialista ed io andammo in una delle 5 pizzerie di cui i suoi clienti erano proprietari, in una città capoluogo di regione del nord Italia.

A ora di pranzo, mi venne fatto notare che i locali erano molto ampi, nuovi, appena ristrutturati, e che vi erano molti clienti.

Nessuno comprendeva le ragioni per le quali le banche ottusamente non erogavano nuovo credito all’azienda.

Durante il pranzo, ascoltai pazientemente le solite argomentazioni:

le banche non comprendono, le banche non fanno il loro mestiere, le banche non aiutano le imprese, le banche sono una associazione a delinquere, le banche danno soldi solo se ci sono garanzie, le banche ci strozzano di interessi e via discorrendo.

Pazientemente presi atto di quanto mi veniva detto e accettai di studiare il caso.

Chiesi documenti e dissi che la prima cosa da fare era un’analisi aziendale, sia in termini di reddito sia in termini di flussi di cassa.

Avrei fornito il mio parere consulenziale dopo una serie di approfondimenti, numeri alla mano.

PIANO ECONOMICO E

PIANO FINANZIARIO

Quando mi si spiega che una serie di soggetti non capiscono nulla, specie se i soggetti sono molteplici e sono professionisti del settore (come le banche nel settore del credito) io sono molto prudente nel credere, se non vedo i documenti.

Iniziammo un lavoro di analisi delle cinque pizzerie, in termini di elementi di controllo di gestione.

Spiegai agli imprenditori che era perfettamente illogico da parte loro andare in banca se non sapevano rispondere a me su elementi basilari di controllo della propria azienda.

Ci furono diverse riunioni nelle quali mi feci dare i conti delle aziende.

Venne fuori che vi erano debiti verso i fornitori molto elevati, ma anche debiti verso banche e soprattutto debiti tributari.

Risultò che il precedente commercialista aveva usato il seguente ragionamento.

In estrema sintesi, questo era stato il consiglio professionale.

Gli imprenditori (marito e moglie) avevano cosi’ rilevato una seconda pizzeria, poi una terza e cosi’ via fino alla quinta.

Se non che, una sola cosa era sicura.

Lo so, banalizzo.

Ma alle volte banalizzando ci si capisce.

In quel consiglio professionale uno certamente guadagnava, nel fare 5 scatole e nel riempirle di servizi professionali. Gli imprenditori, nel seguire quel parere, ammesso che fosse disinteressato, avevano confuso il piano economico con quello finanziario.

Purtroppo, le regole della finanza aziendale non dicono che se guadagni 100 con una attivita’ ne guadagnerai 500 con cinque. Non lo dicono proprio.

PIANO FINANZIARIO

Dalla mia analisi, venne fuori soprattutto che per sostenere la penultima e l’ultima operazione di crescita aziendale, gli imprenditori si erano molto indebitati.

Dato che era una societa’ di persone, avevano garantito con il proprio patrimonio il debito bancario.

Non paghi di questo, avevano rilevato la pizzeria in vendita con pagamenti rateali e a loro volta avevano promesso ai propri fornitori pagamenti rateali.

I fornitori non erano solo i fornitori di merce, ma anche coloro che avevano interamente ristrutturato il locale, molto grande e su due piani, nel centro storico di una grande città.

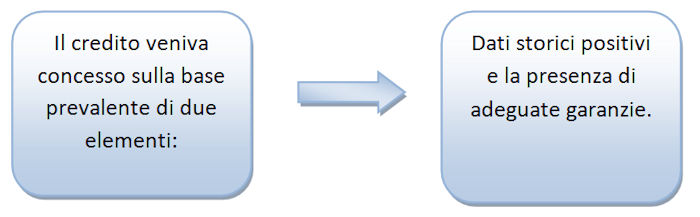

Per ottenere il denaro dalle banche, avevano offerto ipoteche su immobili di proprietà dei coniugi, e le banche avevano concesso il credito.

Quindi, più che il nuovo business era stata valutata sia la storicità dell’azienda (gli imprenditori erano da lungo tempo nel settore e avevano avuto successo) sia le garanzie.

Insomma, il ragionamento della banca, in spicciolo fu:

Pertanto, gli imprenditori avevano dato garanzie e la banca le aveva prese, sostanzialmente senza valutare la redditività del nuovo progetto e soprattutto l’incidenza che il nuovo debito avrebbe avuto in termini di flussi di cassa sulla pregressa gestione.

Ma ciò che e’ più grave è quando venni a scoprire la forma tecnica: debito a breve termine.

In sostanza, si erano fatti dare degli scoperti di conto da un paio di banche su pregresse attività, dando garanzie su beni di proprietà personale, su una società di persone, facendosi finanziare dai fornitori sia l’anticipo di merce sia soprattutto gli investimenti per ristrutturare un ampio locale.

Se ci fosse un manuale per descrivere come sbagliare, i due imprenditori sarebbero maestri.

In tutto questo, il loro pregresso commercialista – a detta loro, almeno – non aveva avuto nulla da ridire. Sta di fatto che la situazione, finanziariamente, era molto compromessa. Debiti su investimenti ai fornitori, debiti tributari, debiti commerciali, debiti bancari.

Ma l’assunto base per il quale ero stato chiamato era che “le banche non capivano che l’azienda rendeva bene”.

Era vero?

PIANO ECONOMICO

Per verificarlo, mi feci dare i conti delle 5 attività, sparse in differenti zone della città.

Mi feci spiegare con esattezza cosa contenessero i conti, dividendoli in fissi e variabili. Ribaltammo i costi gestionali sui cinque centri di costo, seguendo dei criteri logici di ripartizione di costi comuni e giungendo cosi’ alla determinazione di un risultato non aggregato ma per centri di costo.

Venne fuori ciò che temevo.

Non solo non era vero che l’attività rendeva, ma era vero che su cinque pizzerie, due erano chiaramente in perdita. Questo dato economico, unitamente al dato finanziario di cui sopra, poneva l’azienda in una situazione molto preoccupante.

Spiegare loro che espandersi era stato un problema di crescita e che era stato gestito male non fu facile, ma alla fine fu chiaro a tutti.

PREVEDERE I FLUSSI DI CASSA

Il passo successivo fu costruire un piano dei flussi di cassa a sei mesi.

Il piano venne costruito con dati prudenziali, sulla base di elementi oggettivamente verificabili. Si costruì un piano di rientro per l’erario, per i fornitori sugli investimenti, per i fornitori sul circolante, nonchè per le banche.

Per la prima volta quegli imprenditori avevano una visione prospettica e non sui redditi, ma sui flussi di cassa.

Ricordo ancora oggi quando proiettai i dati dell’analisi con le slides che indicavano i risultati prospettici disaggregati per centri di costo e aggregati a livello di azienda.

Nel giro di un anno, se non avessero corretto, e rapidamente, la rotta, l’azienda a mio parere avrebbe rischiato di portare i libri in tribunale.

Era necessario vendere due pizzerie, ridurre i costi, tagliare spese e ristrutturare. Concentrare e ridurre, fu il mio parere di strategia aziendale, altro che espandersi ulteriormente!

Fu umanamente dura per me dire queste cose, perche’ avevo di fronte una famiglia di persone brave a fare la pizza, ma a mio parere totalmente privi di visione d’impresa.

Alla fine della mia analisi finanziaria fu chiaro il perche’ nuove banche non “volevano entrare” in una nuova iniziativa su una situazione cosi’ compromessa e fu chiaro che prima di negoziare nuovo credito gli imprenditori avrebbero dovuto ristrutturare il proprio progetto di impresa.

Questo aveva un impatto diretto sulla loro vita e il mio amico commercialista ebbe l’ingrato onere, udita la mia relazione, di spiegare loro i gravi rischi (per le persone fisiche e quindi la famiglia) sotto il profilo giuridico, qualora non avessero cambiato radicalmente il modo di gestire l’azienda.

Non era affatto una questione di ristrutturare un debito, era una questione di ristrutturare un’azienda. Non dimentichero’ mai il volto della moglie quando fu loro chiaro quali erano i numeri prospettici, che chiaramente non conoscevano.

COME E’ CAMBIATO

IL MERCATO DEL CREDITO

Ti ho raccontato questa storia vera di un caso di consulenza di strategia aziendale per farti riflettere.

Ancora oggi molte persone commentano dicendo che le banche chiedono solo le garanzie.

Attenzione a ragionare in questo modo per due ragioni.

La prima e’ che questo e’ parzialmente vero, come vedremo, con riferimento al passato, e non sempre.

La storia che ti ho raccontato riguarda una decisione bancaria di alcuni anni or sono, con una banca locale e in un mercato diverso da quello di oggi. Domani non sara’ piu’ cosi’.

La seconda e’ che la fortuna di quell’azienda sarebbe stata che le banche non avessero concesso il credito.

Anzi, se ci fossero stati dei bancari competenti e intellettualmente onesti, avrebbero dovuto dire le stesse cose che dissi io, e negare il credito. Con la differenza che io venni chiamato quando ormai l’azienda si era indebitata in forme tecniche errate e la situazione era gravemente compromessa.

Ma vuoi che ti dica quanti casi del genere ho visto in vent’anni di professione?

Tantissimi, veramente tantissimi.

Concedere credito sulla base di dati del passato e di garanzie era un modello relativamente diffuso fino a poco tempo fa.

Oggi, il mercato del credito e’ trasformato.

Proprio quel modo di ragionare ha portato il sistema finanziario alla gravissima crisi che e’ sotto gli occhi di tutti e drammaticamente sulle pagine dei giornali.

I bilanci delle banche sono pieni di crediti all’incaglio, in sofferenza, di dubbia esigibilita’.

Le garanzie fornite non sempre sono capienti, soprattutto perche’ il mercato immobiliare e’ crollato, e quelle garanzie richiedono tempi lunghissimi per essere escusse.

Per questa ragione, cambia modo di pensare, perche’ domani il mercato sara’ diverso.

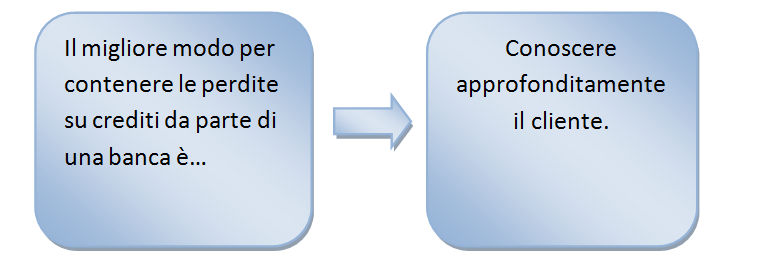

Quello che sempre piu’ viene detto ai responsabili crediti delle banche e’ che esiste un solo modo efficace per ridurre le perdite su crediti, che sono il principale cruccio del sistema attuale.

Questo modo e’ in realta’ il modo di sempre ed e’ il modo corretto di fare analisi creditizia, cioe’ analisi fido. Solo che, per molti anni, la fase espansiva molto allegra aveva fatto chiudere un occhio a molte analisi fido, fidandosi del fatto che “tanto ci sono le garanzie”.

Domani, ritornera’ come prevalente l’unico modo efficace di fare analisi fido di una banca.

QUINDI, COSA DEVO FARE?

Quindi, cambia il modo di rapportarsi con una banca.

Non ci sono piu’ clienti belli o brutti, simpatici o antipatici, che si conoscono di persona o meno, di lunga data o recenti.

Ci sono clienti che vanno conosciuti, analizzati, studiati ed esaminati sulla base di documenti formali, scritti.

Le relazioni, le conoscenze personali, domani conteranno sempre di meno.

Soprattutto, cambia la logica commerciale.

Quando gli imprenditori chiesero gli scoperti di conto, non presentarono un progetto dettagliato delle spese.

Loro non lo diedero, non spiegarono bene il progetto e la banca non lo chiese. Quasi era un tacito accordo:

QUA CI SONO LE GARANZIE, TU DAMMI I SOLDI CHE COME LI SPENDO E’ AFFARE MIO

Il credito veniva negoziato sulla base prevalente di una garanzia interna (la struttura patrimoniale dell’impresa) ed esterna (la proprieta’ immobiliare dei fideiussori).

Ecco, smettila di ragionare cosi’ perche’ questo modo di ragionare e’ morto.

Morto e sepolto.

PRESENTARSI IN BANCA

Quindi, da domani mattina, il mio consiglio e’ di smettere immediatamente di usare quello schema mentale.

Del resto, le stesse banche sono in larga parte responsabili degli errori di pianificazione finanziaria delle aziende clienti.

Se la banca non spiegava, in termini di consulenza, quale forma tecnica usare, era logico che gli imprenditori meno competenti andassero a scegliere quella del conto corrente, perche’ la piu’ nota e semplice.

Incidentalmente, la piu’ remunerativa per la banca.

Da domani, invece, inizia a ragionare sui progetti in termini di redditivita’, poiche’ non puoi scoprire dopo anni che il progetto che hai finanziato non solo e’ stato finanziato in modo scorretto, ma non era nemmeno economicamente conveniente.

Alla base di qualsiasi richiesta di fido, qualunque sia la forma tecnica, ci vuole uno studio alla base, perche’ sara’ necessario motivare la richiesta e documentare la sua sostenibilita’, nel futuro, e non solo nel passato.

Le garanzie non devono mai essere il motivo per il quale la pratica “sta in piedi” ma al massimo quella per la quale e’ meno onerosa o “mitigata” in termini di onerosita’.

In ogni caso, una volta chiaro il valore economico da richiedere, occorre poi presentarsi in banca.

Un conto e’ farlo improvvisando, un altro in modo professionale. La banca cerca un imprenditore e sara’ sempre piu’ selettiva.

E sappi che un imprenditore non improvvisa: pianifica e organizza.

UN BIGLIETTO DA VISITA

Come spieghiamo nei Corsi WIN the BANK, sempre piu’ la banca ricerca nei propri clienti coloro che hanno una cultura finanziaria.

Anche tu, per converso, devi pretendere altrettanta cultura finanziaria e cercare un interlocutore che non ti faccia commettere gli stessi errori che commisero (complice il commercialista e le banche che li finanziarono) gli sventurati imprenditori della nostra storia.

Ma quando ti presenti in banca, cosa succede solitamente?

I bancari chiedono dei documenti e l’imprenditore risponde: aspetti che chiedo al commercialista, le faccio sapere, glieli mando la prossima settimana, al massimo due.

Tutto questo non e’ un bel biglietto da visita.

Presentarsi con una documentazione organica, completa e strutturata e’ un modo efficace di relazionarsi in una trattativa commerciale.

Vuoi imparare come scrivere questa documentazione ?

Sei nel posto giusto.

Ciao,

Valerio.