Questa è una breve guida, che ha lo scopo di spiegarti in modo rapido come la banca ti giudica e che cosa va a guardare.

INDICI, INDICI DELLE MIE BRAME…

La banca osserva alcuni dati; per essere precisi, 7 indici e, leggendo questo articolo e studiando la Guida alla Negoziazione che vi ho allegato, da oggi lo saprai fare anche tu.

Dico subito che questo articolo serve a coloro che hanno una impresa, la gestiscono, oppure hanno imprese clienti. Non serve ad altri, ai privati che devono chiedere soldi in banca o a coloro che cercano notizie per passare il tempo.

Quale è la modalità di utilizzo?

Per approfondire quello che spiego nell’articolo devi scaricare una apposita Guida alla Negoziazione Bancaria (la n.22 alle risorse gratuite del blog): basta che ti registri e scarichi gratis.

Ci ho messo ore del mio tempo a mettere nero su bianco questo articolo e a preparare la dispensa, e sarebbe interessante se tu ti prendessi 10 minuti per studiarla e applicarla.

Se non ti frega niente di imparare a negoziare con le banche perché sei già pieno di soldi, lascia pure stare e amici come prima, ma se non sei in questa condizione, non sei il Sultano del Brunei e ti sei accorto che il tuo commercialista non ti sa aiutare, perché oppresso dalle mille questioni fiscali che lo Stato scarica su di lui e che lui risolve per te.

So benissimo che in alcuni casi “l’amico in banca” ti ha voltato le spalle e si è venduto a qualche altro nuovo amico, condannandoti al soffocamento togliendoti la liquidità; e so anche se non è ancora successo, ben presto può accadere.

Quindi… approfitta di questo aiuto gratuito, ma prezioso.

LA REGOLA NUMERO 1

Un elemento fondamentale nel giudizio di una banca prima di prestare soldi a una impresa è la sua solidità (ora qualcuno scriverà che bisognerebbe valutare la solidità delle banche, ma su questo tema ho scritto altri articoli sul blog).

Oggi parlo di ciò che legge una banca del bilancio di un’azienda (non parlo di privati, ma di aziende).

Oggi ti rivelo una cosa semplice, ma di estrema importanza se amministra l’azienda.

Perché una impresa non viene finanziata da una banca?

Se ci metti più di due secondi a pensare alla risposta, se la tua mente vaga su parole come conoscenza, relazioni, politica, garanzie, truffe, signoraggio, sovranità monetaria, sfruttamento, usura, anatocismo, furto, morale, capitalismo malato e altre, allora ti dico un paio di cose.

La prima, hai le idee confuse, non hai competenze di finanza aziendale e presto la finanza ti farà un culo così.

La seconda:

O non sei una persona in target, quindi stai leggendo l’articolo per passare il tempo o per trovare spunti polemici.

Oppure, sei un imprenditore o un amministrativo di una azienda, o un libero professionista e allora la risposta ti sarà chiara.

Punto.

MA REGGE LA BARACCA?

Si possono scrivere fiumi di inchiostro per spiegare quel concetto (e infatti trovi oltre cento articoli nel blog su questo tema) ma in sintesi quella e’ la risposta.

Ora, se hai compreso la risposta, ti interessa capire cosa la determina.

Uno degli elementi che condiziona di più il giudizio di una banca è la solidità dell’impresa.

La banca si chiede, sistematicamente:

Ma reggerà la baracca?

Per essere precisi, è interessata a che la baracca regga fino a che lei è nella baracca.

In altri termini, ti consiglio di ricordare una massima generale utile alla negoziazione: mentre i tuoi soldi, messi in azienda, non hanno un limite temporale, i soldi della banca hanno sempre un limite temporale.

Questa non è filosofia, è conoscenza applicata alla negoziazione commerciale.

Ora, questo ha a che fare con la struttura patrimoniale, cioè sul come si presenta il bilancio della tua azienda o dell’azienda da te assistita.

QUANDO LA TUA STRUTTURA E’ DEBOLE?

Non penserai davvero che un esperto di banca abbia bisogno di caricare la tua pratica nei complessi sistemi di rating di una banca per capire se portare avanti o meno una operazione?

Se sì, vieni al Corso WINtheBANK ti spiegherò perché tale errore condizionerebbe negativamente la tua trattativa.

La verità è che un uomo di banca esperto ci mette pochi minuti a conoscere la tua azienda, a capire se e quanto è solida.

Poi, i rating daranno una conferma alle sue prime impressioni, in modo puntuale e rigoroso.

L’ABITO FA IL MONACO

La prima impressione conta tantissimo.

In realtà non parlo di impressione soggettiva, ma di calcoli oggettivi di solidità economica, patrimoniale e finanziaria.

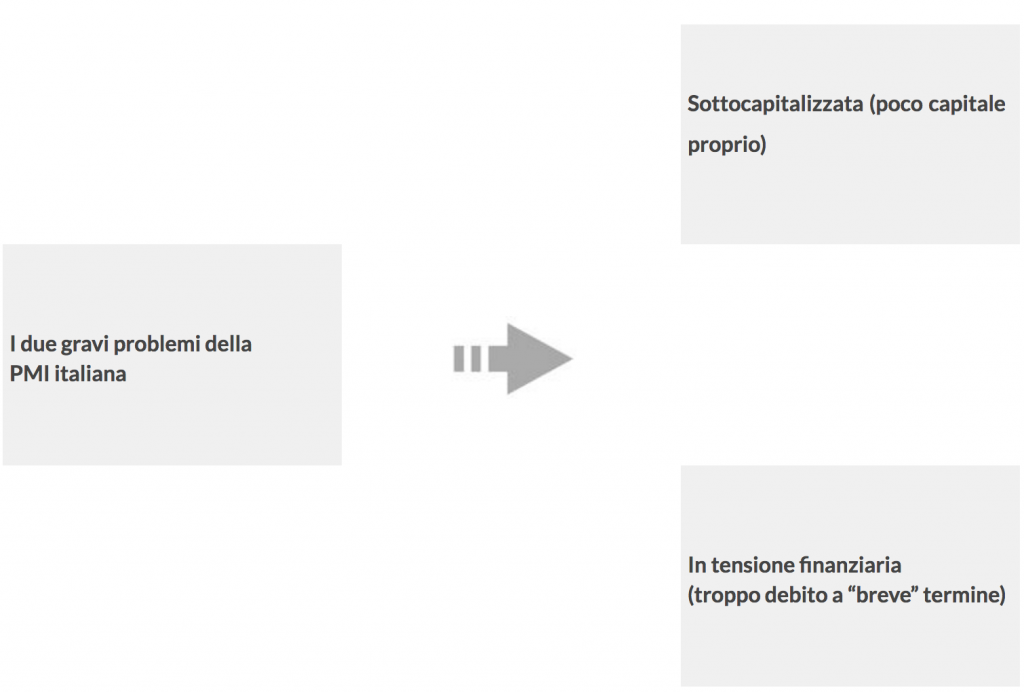

La maggior parte delle imprese italiane ha una struttura debole, cioè caratterizzata da due problemi gravi.

Devi conoscerli, quando tratti, e cercare di evitarli o di correggerli, se li hai, presentando un piano che porti a soluzioni praticabili.

Le due gravi problematiche sono:

Questi sono i due indizi fondamentali di una struttura debole. Ma perché sono frequenti, come si misurano e come si evitano?

Se conosci queste cose, se sai come fare a negoziare, allora negozierai con efficacia, altrimenti andrai a braccio con gravi rischi di portare a casa una risposta negativa dalla banca.

POSSO AVERE ALTRO DEBITO?

Questa è una domanda fondamentale.

Se vai in banca, è ovvio che ti devi porre tale domanda. Ma la domanda non presuppone risposte soggettive, come pensano molti, ma oggettive.

La struttura delle nostre piccole imprese italiane è molto poco capitalizzata e molto indebitata a breve con le banche per ragioni di storia economica e fiscale. Non è questa la sede per trattarne in modo diffuso, ma voglio solo accennare alla storia del nostro Paese, che storicamente prevedeva la deducibilità degli interessi passivi. Solo in seguito entrarono in vigore normative come l’IRAP, la Dual Income Tax (poi abrogata) e altre norme.

Ora, il fatto di avere un peso del debito elevato non ha alcun significato in finanza aziendale.

Non si ragiona per valori assoluti, ma per rapporti.

Quindi, ciò che conta, è capire quale sia il livello del debito ottenibile, e quali le forme tecniche razionali per l’impresa richiedente.

In altri termini, a te serve sapere poche cose, ma chiare.

Devi sapere, guardando il tuoi bilancio, se sei bancabile, in quale misura e su quali elementi verrai giudicato.

GLI INDICI DA AUTOSTRADA

Per questo, dopo alcuni mesi di distanza da un articolo scaricatissimo (“Come leggere se l’azienda è bancabile in 2 minuti (con gli indici da bar)“) che permetteva di avere una Guida Negoziale professionale, ne produco un’altra altrettanto semplice, ma ancora più importante.

Niente teoria, e delle migliaia di indicatori che confondono solo le idee, seleziono le poche cose di interesse primario nelle negoziazioni commerciali con una banca.

La chiamo la lettura degli indici da autostrada, perché i dati fondamentali della tua impresa vengono colti nei 5 minuti che, mediamente, servono a un direttore imprese della tua zona a leggerli, bevendo il caffè in autogrill, all’uscita del casello della tua zona industriale, prima di venire a trovarti.

Vuoi sapere cosa legge una banca per sapere se la tua azienda è abbastanza solida?

I MAGNIFICI 7

Non sono molti e si imparano in fretta se uno ha voglia di studiare. Non esistono scorciatoie nel mondo della negoziazione bancaria moderna. Non serve conoscere le persone, ma bisogna conoscere le cose.

Se il tuo fine, da piccolo imprenditore, uomo d’azienda o libero professionista, è capire come fare a ottenere credito da una banca, qui hai materiale professionale da applicare domani mattina e, quando avrai compreso con precisione quale sia la natura del tuo problema con le banche, potrai venire al Corso WINtheBANK.

Tanti imprenditori, dipendenti, liberi professionisti hanno già partecipato e puoi leggere nel sito le loro entusiastiche testimonianze, ma ricordati: prima devi imparare a maneggiare tutto quanto ti metto a disposizione gratuitamente e solo dopo potrai frequentare il corso e trarne immediatamente vantaggio.

VUOI PARLARE O RISOLVERE IL TUO PROBLEMA?

Se vuoi risolvere un problema, invece di chiedere ad altri (associazione di categoria, amici, conoscenti) e rimanere sempre deluso puoi decidere di investire su te stesso e venire a imparare a come renderti autonomo.

Chi ha seguito il Corso WINtheBANK, il primo e finora unico in Italia specifico per imparare a negoziare con le banche, non ha più bisogno di dipendere da altri per ottenere il credito per la sua impresa.

La banca che decide se finanziarti o meno non lo fa per ragioni morali o umorali, come ti spiegano gli incompetenti che ti fanno fallire.

La banca ragiona in modo razionale e i sistemi di rating misurano alcuni indicatori fondamentali in una materia scientifica che si chiama finanziamenti d’azienda.

Vuoi essere finanziato?

Allora comincia a imparare le basi: quali sono i ragionamenti che fa il tuo avversario commerciale (perché è un fornitore di un prodotto chiamato denaro), la banca.

Scarica la Guida alla Negoziazione:

GLI INDICI DA AUTOSTRADA

Buona crescita.